文 / 9C资本力 周永信

互联网是一个烧钱的行业,想快速做大,就要不断融资。到上市时,创始人手里剩下20%左右的股权,是常见情况。甚至,只剩下不到10%的情况也有。按说,创始人持股比例这么低,是很容易丢失控制权的。但这样的案例并没有发生太多,为什么呢?

因为互联网公司,基本都在海外上市,可以采用AB股控制模式,实现对公司的控制。

一、模式要点

所谓AB股控制,又叫双重股权结构,即把公司的股份分为A类股和B类股(有的还有C类股)。A类股每股拥有一票表决权,B类股每股拥有N(一般为10)票表决权。创始人及团队通过持有B类股,即使持股比例很小,也可以在表决时,占据优势地位,从而实现对公司的控制。当然,创始人及团队也可以持有A类股,投票权为B类股的N倍,原理是一样的。

AB股的本质,是同股不同权。我国有很多互联网公司,在纳斯达克上市,几乎都采用了AB股控制模式。实践证明,控制效果很好。

二、股权架构

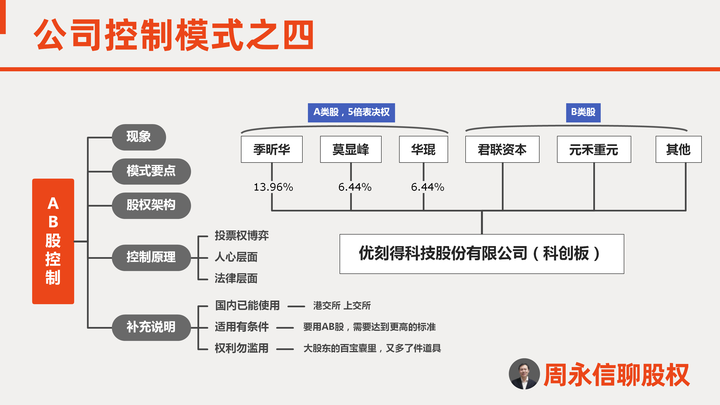

AB股控制的股权架构很简单,以优刻得为例,如图:

创始人及团队,持有A类股,其他人持有B类股,A类股表决权为B类股的5倍。这里为什么不是10倍?应该是创始团队与投资人博弈的结果,5倍够用,投资人也能接受。

三、控制原理

1.投票权博弈

AB股控制的核心,是利用投票权的倍数差异,在表决权上形成优势。我们还是以优刻得为例。

创始团队持有A类股,持股比例合计26.8%,其他人持有B类股,持股合计73.2%。A类股表决权是B类股的5倍。

从持股比例上,初始团队明显处于劣势。但在表决权比例上,情况却大大不同。我们来计算一下。

初始团队的表决权为:26.8×5=134,其他人表决权为73.2×1=73.2,表决权总量为134+73.2=207.2。

初始团队的表决权比例为134/207.2=64.67%,其他人的表决权比例为73.2/207.2=35.33%。

初始团队所持表决权已经超过半数,可以主导通过普通事项。如果再持有2%的B类股,A类股+B类股,表决权达到66.67%,就可以超过2/3,主导通过特别事项了。

还有一点,创始团队中的老大,持股比例为13.96%,这个比例是很有讲究的。我们计算一下其表决权比例,为13.96×5/207.2=33.69%,超过1/3了,这意味着老大对特别事项,拥有否决权。股权设计上,每一个数字,都充满玄机啊!

2.人心层面

投资人投了大钱,凭什么给你5倍、10倍甚至20倍的表决权?用什么说服他们?这除了在财产权上,给予一定的优先权利之外,更需要创始人的人格魅力,以及获取信赖的能力。

3.法律层面

分为两类,一是证券交易所的各项规则,主要用来确定投票权;二是《公司法》,主要用来进行具体议事和表决。两者结合起来,互相配合,形成一套完整的法律支持体系。

四、补充说明

1.国内已能使用

2018年4月30日之前,港交所、上交所、深交所都不支持AB股。所以,有一种说法,AB股只能在海外使用,国内不能使。

后来,情况发生变化,国内不能使用AB股的说法,已不再成立。

2018年4月30日,港交所新《上市规则》生效,允许双重股权结构公司上市。2018年7月9日,小米上市,成为港交所首家采用AB股的上市公司

2019年3月1日,我国证监会公布《科创板首次公开发行股票注册管理办法(试行)》 ,也开始有条件的放开AB股制度。2020年1月20日,优刻得上市,成为科创板首家采用AB股的上市公司。

2.适用有条件

根据科创板的规则,采用AB股的公司与不用AB股东公司,上市的条件是不一样的,要用AB股,需要达到更高的标准,不是想用就能用的。

3.权利勿滥用

可以说,我国A股的环境还是很复杂的,即使没有AB股,也有太多大股东侵害小股东利益的事件,关联交易、掏空资产、股价操作,他们的戏法层出不穷。现在,有了AB股,大股东的百宝囊里,又多了件道具,可以玩的戏法更多了。

不过,戏法玩多了,总会露馅,法规也在越来越完善。如果滥用权利,迟早要付出代价的,你看,华谊兄弟就是个例子。

最后,总结一下

AB股是很有效的公司控制模式,所以才会在纳斯达克,成为一种常规存在。

但是,AB股的设置,要依赖证交所的各项规则,这些规则是针对拟上市股份有限公司的,对于有限责任公司,并不适用。

那么,对于大量存在的有限责任公司,能否采取某种手段,实现AB股的效果呢?

答案是肯定的,相关内容,我们将在下一期“周永信聊股权20:公司控制模式之类AB股控制”中,进行介绍,敬请关注。