文 / 9C资本力 周永信

2006年8月27日,我国修订了一部法律,内容不多,但却对创投行业、上市公司、普通公司,甚至是企业高管,都带来了重大影响,并且,一直持续至今。

这部法律就是《中华人民共和国合伙企业法》,修订的主要内容,是增加了一种合伙企业类型——有限合伙。

现在,有限合伙已在各种场景,被大量应用。最常见的应用,是搭建私募股权投资基金架构、做拟上市公司的股权激励,以及,我们接下来要讲的公司控制之有限合伙控制。

一、模式要点

所谓有限合伙控制,即以《合伙企业法》、《公司法》、《公司章程》为依据,在目标公司之上,搭建有限合伙控股架构,以有限合伙企业作为一级控股主体,以有限合伙企业的普通合伙人(GP公司)作为二级控股主体,以创始人作为三级控股主体,用非常小的资金体量,通过普通合伙人(GP公司)、有限合伙企业两层架构,实现对目标公司的控制。

二、股权架构

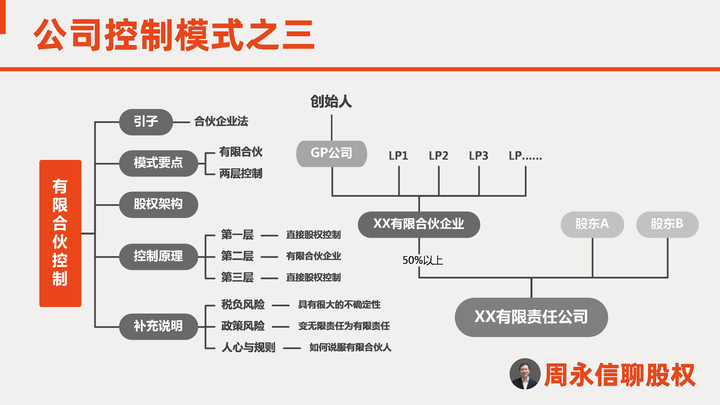

有限合伙控制,说起来复杂,但把它的股权架构图画出来,控制逻辑还是很清晰的,如图:

最下面是控制对象,即目标公司。第一层控制主体是有限合伙企业,它控股目标公司。第二层控制主体是GP公司,它作为普通合伙人,控制有限合伙企业,第三层是创始人,它控制GP公司。

三、控制原理

1.第一层控制

有限合伙企业控制目标公司,这一层,是我们前面讲的,公司控制模式的初级版和基本款——直接股权控制。这一层的控制依据是《公司法》及《公司章程》,具体内容已在《周永信聊股权16:公司控制模式之直接股权控制》中详细介绍,这里不再赘述。

2.第二层控制

普通合伙人(GP公司)控制有限合伙企业,这一层,是有限合伙控制模式的核心和关键。

根据《合伙企业法》的相关规定,有限合伙企业的合伙人,分为两种,一种叫普通合伙人,即GP;一种叫有限合伙人,即LP。其中,普通合伙人执行合伙事务,对合伙企业债务,承担无限连带责任;有限合伙人不执行合伙事务,以其认缴的出资额为限,对合伙企业债务承担责任。

在这种规则下,普通合伙人以其特殊身份,拥有对合伙企业的控制权。这种特殊身份,与出资比例没有直接关系。比如,马云控制蚂蚁金服的股权架构中,作为普通合伙人的云铂公司,控制下属两家有限合伙企业,一家投资比例0.47%,一家0.04%,但这丝毫不影响对蚂蚁金服的控制。

普通合伙人可以是自然人,也可以是公司,但绝大多数案例中,都是公司。多设一层公司架构,会增加税负,那为什么还是有那么多企业,都要这么做呢?

这又回到了普通合伙人的特殊身份问题,它对合伙企业拥有控制权,是有代价的,那就是要对合伙企业债务,承担无限连带责任。

所以,为了规避这个无限连带责任,才多设公司这一层。因为公司是有限责任,这样名义上承担无限责任,但实际上承担的是有限责任,事实上,是将风险隔离了。

还有一个原因,是便于控制权的转移。日后有需要,直接在作为GP的公司层面操作即可。

3.第三层控制

创始人控制普通合伙人(GP公司),这一层和第一层控制模式一样,也是直接股权控制。差异点在于,这里的GP公司,一般是由创始人100%控股。

四、补充说明

1.税负风险

合伙企业本身,是不需要缴纳企业所得税的,但它把利润分配给合伙人,是需要纳税的。最终需要承担多少税负,各地掌握的标准并不一样。有一些税收洼地,可以通过一些合理的税务筹划降低税负。但税收洼地的本质,是地方之间的税源争夺,具有很大的不确定性。

另外,GP公司如溢价转让所持合伙企业投资份额,自己需要缴纳企业所得税,把利润分配给股东,股东还需要再缴纳个人所得税,这里会出现双重税负的问题(高达40%)。

2.政策风险

用GP公司作为普通合伙人,变无限责任为有限责任,在某种程度上,这是有违立法本意的。所以,这里是有一定政策风险的。

3.人心与规则

人心是复杂的,规则是冰冷的。有限合伙控制,也不是想用就能用的。因为普通合伙人一般只有小比例投资,如何说服有限合伙人,肯把大资金投给你,还不要决策权。这里除了如何取信的问题,还有规则设置的问题,既要有人格魅力,还要有法律设计,也是挺不容易的一件事。

最后,总结一下

在我国现有法律规则下,有限合伙控制,所需资金少、控制力度强、法律依据充足。尤其是蚂蚁金服的股权架构被披露后,有限合伙更是圈了一大批粉儿。现在,它已经成为最常用的公司控制模式之一。

与有限合伙控制同样有效的,还有一个模式,就是AB股控制,又叫牛卡计划。以前,正宗的AB股,只能在海外应用,我国的法规不支持。不过,现在的情况有所变化,我国科创板已经出现了AB股控制案例,这种模式也开始有条件的被放开,相关内容,我们将在下期“周永信聊股权19:公司控制模式之AB股控制”中,进行介绍,敬请关注。