文 / 9C资本力 周永信

2024年去世的宗庆后,突然冒出来3个非婚生子女,在香港、杭州两地起诉,要求继承和分割数百亿遗产。

这事儿槽点太多。

宗庆后去世时,农夫山泉被网暴,原因是老板的孩子是外国国籍。

而现在宗庆后的这3个子女,宗继昌(Jacky Zong)、宗婕莉(Jessie Zong)、宗继盛(Jerry Zong),全部都是美国国籍。

宗庆后宣称自己“一年只花5万元”,而现在3个子女却称,宗为它们在香港开设了信托权益,每人7亿,共计21亿,美元。

3人称宗馥莉从该信托账户转走了110万美元,现要求冻结账户,执行父亲遗嘱,支付数百万美元资产利息,并赔偿资金转移造成的损失。

这引出了一系列问题,首先,该信托计划的资金来源,是娃哈哈,还是宗庆后?

这笔钱是怎么到香港的?程序是否合法?有没有侵害国资股东利益或税务方面的问题?

该事件还造成了另一个严重的后果,它将在很多企业家和子女心中,种下猜忌的种子。

以前,通过信托等隔离手段,婚生子女继承家业,非婚生子女拿钱过自己生活,双方各守规矩,取得不和谐的平衡。

现在呢,宗馥莉挑战信托隔离,3个非婚生子女出来争夺家业。

这让人看到,原来有些规则是可以打破的,隔离也不能保证安全。

很多人会受其刺激,产生猜忌和不安全感,甚至引发更多的夺产纷争。

有些大佬或其子女,连夜翻箱倒柜,重新审视自己的传承计划。

这个信托的纠纷,是在香港起诉的。

在杭州起诉的,是要求分割娃哈哈集团29.4%的股权,3人认为这是宗庆后的遗产。

这个案子,相对信托那个案子,更为重大,因为它可能危及宗馥莉对娃哈哈集团(不是娃哈哈)的控制权。

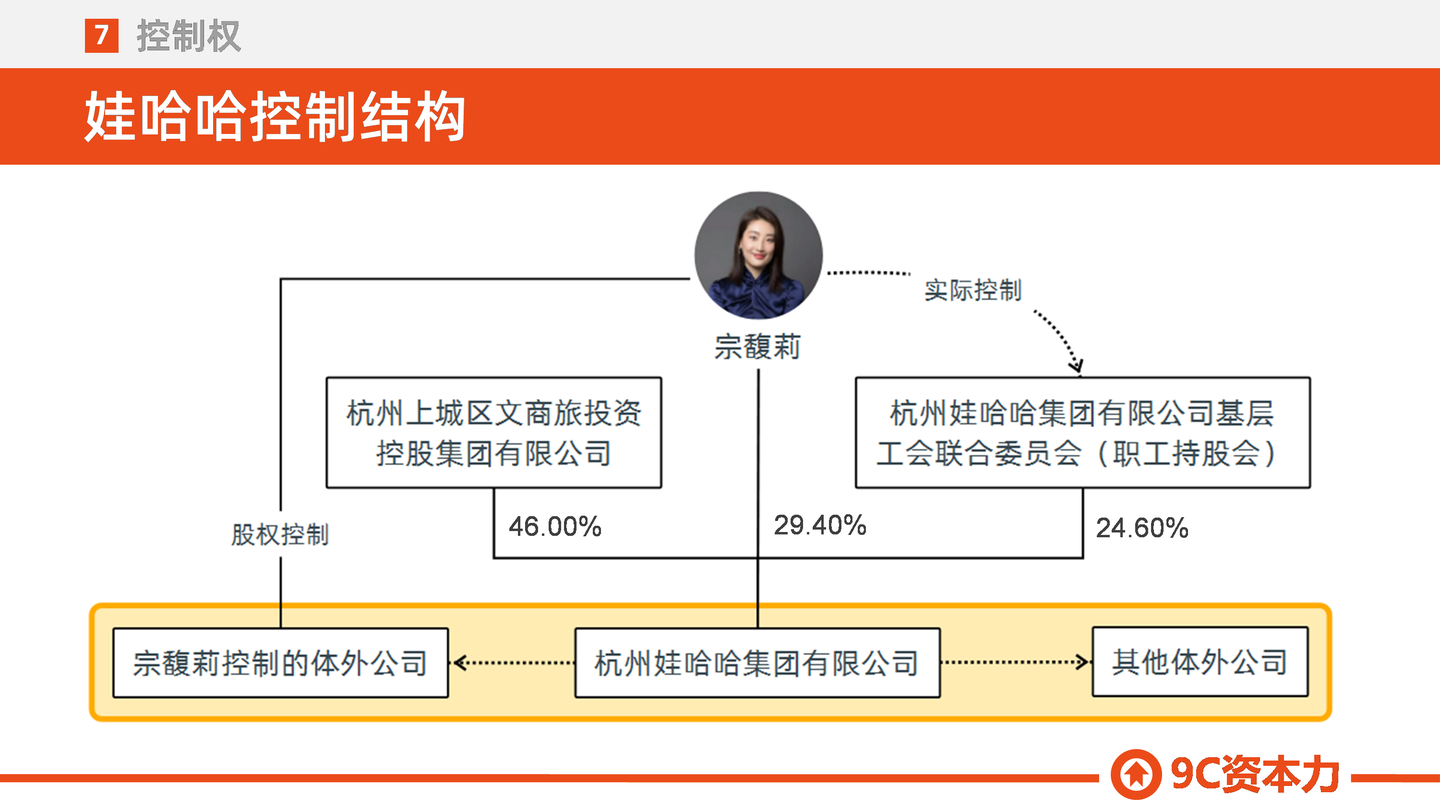

娃哈哈现在的控制结构如下:

我们口中的娃哈哈,是一个庞大的体系,包括三个部分:

第一,娃哈哈集团。

宗庆后去世后,经过辞职风波等周折,宗馥莉拿到了原来登记在宗庆后名下的股权,控制了娃哈哈集团。

该集团现有三个股东,杭州国资持股46%,宗馥莉持股29.40%,娃哈哈职工持股会持股24.60%。

宗馥莉通过非股权方式,隐形控制了娃哈哈职工持股会,合计持有娃哈哈集团54%的股权,这就实现了对该集团的控制。

第二,宗馥莉控制的体外公司。

这部分公司,全部由宗馥莉独资或控股持有,原本就控制在宗馥莉手里,以宏胜集团及其子公司为主,是娃哈哈体外公司的主体。

这次的股权诉讼,不会影响这一部分。

第三,其他体外公司。

这部分公司,控制人主要有三类:宗氏家族、娃哈哈高管、本次起诉要求继承遗产的子女及其母亲和亲属。

2025年以来,娃哈哈关停了18家公司的生产线,都属于这一类。

宗馥莉行事强硬,染指信托,关停公司,终于使对方忍无可忍,发起了两起诉讼。

原本,大家都还顾及宗庆后身后的声誉,现在,在巨大的利益面前,都不管了,宗庆后的人设,也彻底垮塌了。

据宗馥莉披露,2020年宗庆后立有遗嘱,其中明确:“本人所有境外资产均由独女宗馥莉继承,其他子女不得主张任何权利”。

宗馥莉就是靠这份遗嘱,对信托案子进行抗辩的。

不过,这份遗嘱也证实了,宗庆后确有其他子女。

尤其是,遗嘱中只明确了“境外资产”的处置,并没有说境内资产怎么分。

这就导致了宗馥莉在娃哈哈集团股权继承纠纷中的被动。

如果她不能提供更多证据,娃哈哈集团29.4%的股权,最终走法定继承的话,将会如何分割呢?

不考虑宗庆后已离婚,和离婚又结婚等情况,该笔股权将做如下分割:

首先,作为夫妻共同财产,先分给宗庆后的妻子(宗馥莉母亲)一半。

另一半,是宗庆后的遗产,由宗庆后妻子和4个子女平分。

这样算下来,宗馥莉及其母亲,合计能分到20.58%。

挺多的是吧,但这将造成一个严重的后果。

宗馥莉之所以能控制娃哈哈集团,是因为她和娃哈哈职工持股会,合计持有娃哈哈集团54%的股权。

但如果按上面分法,分割完成后,她和她母亲及娃哈哈职工持股会的持股,合计为45.18%。

这不但低于50%,还低于第一大股东杭州国资的46%。

如果是这样,宗馥莉还能控制娃哈哈集团吗?